大阪市北区を中心に大阪の創業融資のご相談なら

大阪創業融資サポート

運営:日下税理士事務所 地下鉄谷町線 南森町駅から徒歩1分

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

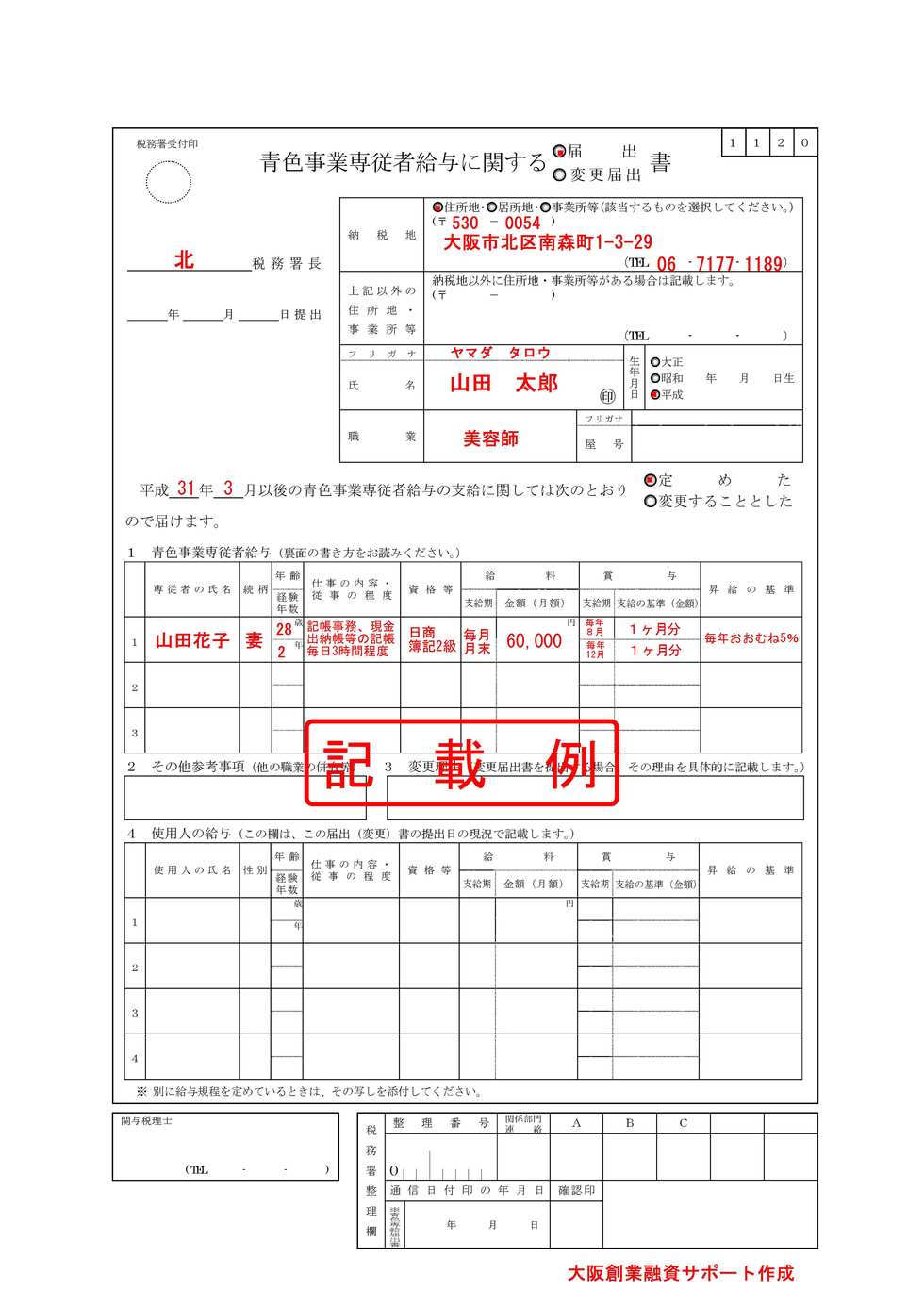

青色専従者給与に関する届出書の書き方(記載例あり)

個人事業主やフリーランスの方が家族に対して給与を支払う場合に提出する「青色専従者給与に関する届出書(変更届出書)」の内容や書き方について、記載例を示しながら説明します。

→関連記事:個人事業主が開業時に必要な届出

青色専従者給与とは?

青色申告で確定申告をしている個人事業主やフリーランスの方が家族従業員に支払う給与の事を「青色専従者給与」と言い、事前に税務署に届出をしていない場合は経費として認められません。

申請書類は下記の国税庁のHPよりダウンロードができます。

届出書式:青色専従者給与に関する届出/変更届出書(PDF)(国税庁)

Point

- 提出期限は、開業の日や雇い入れた日から2ヶ月以内(原則)

- 提出先は納税地の所轄税務署

青色専従者給与についての注意点

青色専従者給与は自由に設定ができるわけではなく、法律上(税法上)の様々な制約がありますので、いくつか注意点を紹介します。

その1 対象となる専従者の範囲

家族を誰でも青色専従者にできる訳ではなく

①青色申告社と生計を一に配偶者その他の親族

②その年の12月31日において15歳以上である事

の要件の両方を満たす人のみ青色専従者にする事ができます。

その2 金額の設定

青色専従者に支払う給与の金額についても一定の決まりがあります。

国税庁のHPに以下のような記載があります。

必要経費となる青色事業専従者給与額は、支給した給与の金額が次の状況等からみて相当とみとめられるもので、しかも、この届出書に記載した金額の範囲内のものに限られます。

- 専従者の労務に従事した期間、労務の性質及びその程度

- あなたの事業に専従するほかの使用人の給与及び同種同規模の事業に専従する者の給与の状況

- 事業の種類・規模及び収益の状況

(国税庁ホームページより引用)

要するに

「不当に高い専従者給与は経費として認めない」

という事で、高いか低いかの判断は具体的には

・仕事の内容、勤務時間

・他の従業員の給与と比較

・業界平均

などで判断する事になります。

実際に高すぎる専従者給与を設定し、裁判で否認された例もあります。

判断が難しい場合は「給与が働きに見合っているかどうか」と考えて下さい。

また、届出書の記載した金額以上に支払った場合は経費として認めませんとの記載もあります。

その3 他の仕事と掛け持ちをしている場合

専従者は「専らその事業に従事するもの」と定義されているので、他の仕事との掛け持ちが認められないというイメージがあります。

しかし実際は一定の要件を満たせば、他の仕事をしながら専従者になる事もできます。

詳しくはご相談下さい。

その4 扶養控除や配偶者控除が受けられない

青色専従者については年間の給与金額に関係なく、扶養親族から外れる事になります。

例えば一般的によく知られている事として、配偶者の収入が年間103万円以上で所得税法上の扶養から外れる事になりますが、青色申告専従者については例え年収が30万円であっても扶養から外れる事になります。

そのため、低い金額での設定では節税効果がない場合がありますのでご注意下さい。

青色専従者給与に関する届出書の書き方(記載例)

※用紙については、国税庁HPよりダウンロードができます。

○○税務署長

納税地の所轄税務署を記載します。

(納税地については下にて説明)

所轄の税務署がわからない場合は、国税庁のホームページから検索して下さい。

提出日

提出当日の日付を記載下さい。ただし記載がなくても特に問題ありません。

年については和暦(平成30年など)にて記載します。

納税地

自宅がオフィス(自宅兼事務所)やお店(自宅兼店舗)の場合は住所地を選択し住所を記載します。

別の場所にお店やオフィスなどを借りている場合等は、「事業所等」にチェックを入れ、そちらを納税地にする事もできます。

電話番号は、固定電話・携帯電話・IP電話など、どの種類でも結構です。

電話をお持ちでない場合は書かなくても大丈夫です。

上記以外の住所地・事業所等

自宅=納税地の場合は記載する必要がありません。

上で書いた納税地に事業所等を選択している場合は、自宅の住所を記載します。

氏名、印鑑

ご自身の氏名を記載します。※お店の名前や屋号ではありません。

押印については、シャチハタ(Xスタンパーなどのスタンプタイプの印鑑)は不可となりますので、シャチハタ以外の印鑑(認め印はOKです。)を使用下さい。

実印を使用する必要はありません。

職業

例えば「洋菓子小売店」など、具体的にあるいは端的に一言で記載ををする事になっていますが、特に決まりはありません。

職業がわからない場合は、総務省の日本標準職業分類を参考にして下さい。

屋号

お店の名前など屋号がある場合は記載しますが、必ずしも書く必要はなく空欄でも問題ありません。

後から変更をする事も可能です。

平成○○年○月以後の・・・

青色専従者給与の支払いを開始する年と月を記載下さい。

あらたに支給を開始する場合は「定めた」に、以前に届け出た金額を変更する場合は「変更することとした」にチェックを入れて下さい。

※原則として開業の日から2ヶ月以内に届出を必要があるため、それ以上に遡っての年月を記載する事はできません。

専従者の指名

専従者(配偶者や親族など給与を支払う相手)の氏名を記載します。

続柄

経営者(個人事業主)本人から見た関係を記載します。

(例)夫、妻、父、母、子 など

経験年数

その仕事の経験年数を記載します。前職で同じ仕事をしていた場合はその年数も含めて(通算して)記載します。

仕事の内容・従事の程度要

・仕事の内容「記帳事務」「受付事務」「販売員」

・職責「経理責任者」「販売責任者」

・従事の程度(週○日○時間、季節労働者の場合は○月~○月まで等)

の3点を記載します。

専従者給与の適正額を判断するための一つの材料となります。

労働に従事している時間が少なかったり、仕事内容がそれほど重要でないにも関わらず高い給与を設定する場合はご注意下さい。

資格等

従事する仕事に関係あるものだけ記載をします。

(例)経理事務 → 簿記、珠算など

専従者給与の適正額を判断するための一つの材料となります。

※普通自動車免許などは記載する必要はありません。

給料

月給のみとなります。

記載の給与以上の給与を支払う事はできませんが、業績の悪化などにより記載の金額を下回る金額を支給する事については問題ありません。

賞与

ボーナスを出す予定がある場合は記載下さい。

支給する予定がない場合は記載する必要はありません。

昇給の基準

昇給させる予定がない場合は記載する必要はありません。

昇給する予定がある場合は「毎月おおむね○○%」などと記載下さい。

他に従業員がいる場合は「使用人の昇給基準と同じ」と記載する事もできます。

給与規定の写しを添付したときは、記載を省略しても差し支えありません。

おわりに

開業時には上記を含め様々な種類の書類や届出の提出が必要となります。

提出書類の選択を誤る事により支払う税金の額が大きく変わるなど、思わぬデメリットを受ける場合がございます。

大阪創業融資サポートの「創業フルサポートコース」では、創業融資の支援に加えて税務署に提出すべき書類を確認し、こちらで無料にて作成・提出の代行をさせて頂きます。

また、税金計算のプロである税理士が「適正な専従者給与の金額」や「どれくらいの金額にすれば最も節税効果があるか」も判断をさせて頂きす。

是非、大阪創業融資サポートの「創業融資フルサポートコース」をご利用下さい。