大阪市北区を中心に大阪の創業融資のご相談なら

大阪創業融資サポート

運営:日下税理士事務所 地下鉄谷町線 南森町駅から徒歩1分

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

創業融資に自己資金はいくら必要?

自己資金が多いほど有利です。

日本政策金融公庫、銀行借入(保証協会付融資)どの融資を申し込みするにおいても、手持ちの自己資金の金額は大変重視されます。とくに創業融資にあたって自己資金がない場合は、融資が通る可能性はかなり低くなります。

そもそも「自己資金」とは?

自己資金とは一言で言えば「返済義務のないお金(返す必要がないお金)」となります。

(例)

・毎月の給与やボーナスからコツコツ貯めたお金 → ○自己資金に該当する

・キャッシングやカードローンで一時的に借りたお金 → ☓自己資金に該当しない

・親兄弟、親戚から借りたお金 → ☓自己資金に該当しない

見せ金は自己資金にならない

自己資金の少ない方が苦肉の策として、キャッシング又は親兄弟知人からの一時的にお金を借りにより、自己資金があるように見せる事があります。これを「見せ金」といいます。

しかし、融資の面談の際に通帳の出入金履歴を開示する必要があるため、突然多額のお金が入金されている場合は簡単に見せ金(自己資金ではない)と見抜かれる事となります。

また、キャッシングをされた場合は個人の信用情報の調査からもバレる事になります。

その場合は審査にとって大きなマイナスとなりますのでご注意下さい。

見せ金と誤解されるケース(たんす預金)

見せ金に関連して注意すべき点としては、毎月の給与を銀行口座ではなくタンス預金をしているケースです。

これをまとめて銀行口座に入金した場合も急に口座残高が増えるため、自己資金であるにも関わらず「見せ金」と疑われる場合があります。

今後創業をご検討の方は毎月銀行口座に貯金し、通帳に履歴を残しておきましょう。

自己資金が少ない場合は?

自己資金が十分ある上で融資の申込みを頂く事が理想ですが、中にはすぐに創業をしたいが十分な自己資金をお持ちでない場合、自己資金が貯まるまで待てない方もおられると思います。

そのような方に自己資金を増やす方法をお伝えします。

退職金を利用する

勤めていた会社を辞めて(脱サラして)起業される場合、退職金をもらう予定があれば入金が先であっても自己資金として認められる場合があります。

現物出資をする

お金ではなく、自分が所有する資産(例:自己所有の車、パソコンなど)を事業に使う場合(会社に出資する場合)は、会社の財産となるため自己資金として認められます。

みなし自己資金

開業の予定されている方は、融資の申し込みよりも先に開業準備を進めている場合があります。

その場合既に出費した開業のための資金については自己資金として認められます。(みなし自己資金)

(例)

・店舗の内装費用の手付金として10万円を支払った →10万円は自己資金

・店舗の借入れのために手付金5万円を差し入れた →5万円は自己資金

手持ちの資産(株式を含む)を売却する。

ご自身でお持ちの資産を売却すれば、一時的な収入であっても自己資金として認められます。

例えばマイカーを売却したり、運用中の株式などは上場株式であれば後で買い戻しをすれば良いだけですので、どうしても必要な場合は売却という手もあります。

ただし、その事を証明するために売却した際の明細(売買契約書等)を保管下さい。

親・兄弟・親戚からのお金について「贈与契約書」を作成する。

親・兄弟・親類等からの借金は自己資金にならないと書きましたが、お金を貰った場合は返済の必要がないため自己資金となります。

その事を証明するために「贈与契約書」を作成しましょう。

ただし、例え贈与契約書があったとしても、融資担当者によっては「口約束であって後で返す必要があるのでは?」と疑われる場合があります。その場合は親や知人が裕福であり、返す必要がない事を証明する必要があります。

出資を受け入れる(法人のみ)

法人限定となりますが、知人友人からお金を借りるのではなく、出資(増資)という形でお金を調達できれば、それは会社にとっては自己資金となります。

※会社の所有者が分散されるなど一定のリスクがあります。

自己資金はいくら必要か?

では具体的に自己資金はいくら必要なのか、創業融資の中で最もよく利用される日本政策金融公庫の「新創業融資制度」を例に説明致します。

自己資金の要件(日本政策金融公庫の新創業融資制度)

では具体的に自己資金はいくら必要なのか、創業融資の中で最もよく利用される日本政策金融公庫の「新創業融資制度」を例に説明致します。

日本政策金融 新創業融資制度の概要より抜粋

ご利用いただける方

3.新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業融資金額の10分の1以上の自己資金を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」等に該当する場合については、本要件を満たすものとします。

つまり、「10分の1以上」が必要であるが

事業の経験がある場合は「自己資金不要」と書かれています。

実際の審査での目安は

日本政策金融公庫の新創業融資制度の説明では、上記のような記載がありましたが、実際のところ「自己資金なし」「自己資金0円」では創業融資が通らない事がほとんどです。

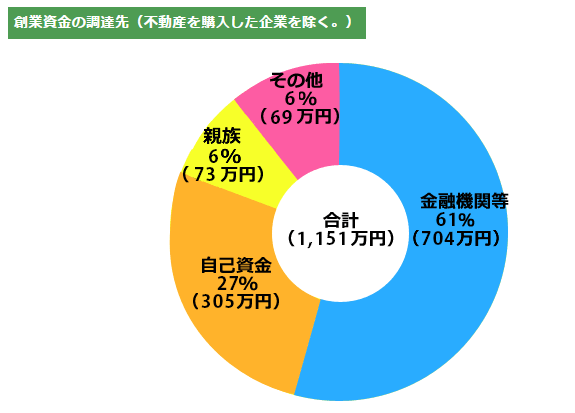

日本政策金融公庫も明言していませんが、日本政策金融公庫の創業計画Q&Aによると、創業資金総額に占める自己資金の割合は平均27%とのデータがあるため、実際の目安としては約1/3を用意する事が必要と思われます。

それでも自己資金が少ない場合は?

上記の方法を試しても十分な自己資金が用意できない場合は

・これまでの事業経験をアピールする。

・綿密な事業計画書により、利益が出る事を説明する

・事業に対する熱意を訴える

・税理士や融資サポート会社を通じて申し込みをする。

といった方法で融資が通るケースもありますので、諦めずにチャレンジ下さい。

Point

○ 見せ金はNG

○ 自己資金は銀行口座に貯めておく

○ 融資金額の3分の1程度を用意

○ 自己資金は多いほど有利

おわりに

創業融資の申し込みについては融資制度により様々な条件があります。

より確実に創業融資を受けるためには経験豊富な専門家に相談する事が大切です。

大阪創業融資サポートでは、経験豊富な融資のプロが融資申請のお手伝いを致します。

自己資金が少ないケースでも、お申込みやご相談をお断りする事はありませんので

是非、大阪創業融資サポートまで一度ご相談を下さい。