大阪市北区を中心に大阪の創業融資のご相談なら

大阪創業融資サポート

運営:日下税理士事務所 地下鉄谷町線 南森町駅から徒歩1分

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

創業融資の審査を通すコツとは?

創業・開業間もない方にとって、一番の問題は何と言っても資金調達になります。

まず創業の際には設備投資や不動産経費、商品の仕入れなど初期投資に多くのお金が必要となります。

また創業当初は月々の売上も中々上がらず、油断するとすぐに資金が底をついてしまいます。

そのため、創業時には銀行や政策金融公庫からの融資を受け、できるだけ運転資金に余裕を持たせておく事が、事業を経営しておく上でとても大切です。

(事業により異なりますが、3ヶ月程度の運転資金が目安となります。)

なお、創業融資については、創業前や開業前だけでなく、開業後も利用できる場合がありますので、開業から1年を経過した後などでも一度「大阪創業融資サポート」までご相談をください。

コツその1 日本政策金融公庫を利用する

創業融資の手段としては大きく分けて

・銀行からの借入(都銀、地銀、信用金庫など)

・日本政策金融公庫からの借入

の2種類に絞られますが

「日本政策公庫」からの借入の方が銀行からの借入よりも融資が通りやすくなります。

簡単に示すと借りやすさの順番は以下のようになります。

日本政策金融公庫 > 銀行(信用保証協会付き)> 銀行(プロパー)

理由としては、民間金融機関(銀行)は営利を目的とする企業であるのに対し、日本政策金融公庫は国の政策として新規開業などの支援をする機関のためです。

ここから先は日本政策金融公庫の新創業融資制度に絞って、融資が通りやすくなるコツをお伝えします。

創業融資の審査は厳しい

いくら日本政策金融公庫の方が銀行よりもお金を借りやすいとはいえ、やはり創業融資の審査においては、実績のある企業に比べて厳しい目で見られます。

一説には日本政策金融公庫の創業融資が許可される可能性は申込者の20%以下とも言われています。

何の考えもなく申し込んだり、甘い考えだけで事業計画書を作成・提出すると、担当者の方から厳しい指摘を受ける事もあり、当然ながら融資の審査が通る可能性も低くなります。

ただ、いくつかのポイントやコツを抑える事で融資が通る可能性は大きく上がります。

現に当社「大阪創業融資サポート」よりお申し込みを頂いたお客様については、現在99%以上の確率で希望額の融資を受ける事ができています。

以下では、どうすれば融資が通りやすくなるか、いくつかのポイントやコツをお伝えします。

コツその2 同業・類似の事業の経験がある(経歴)

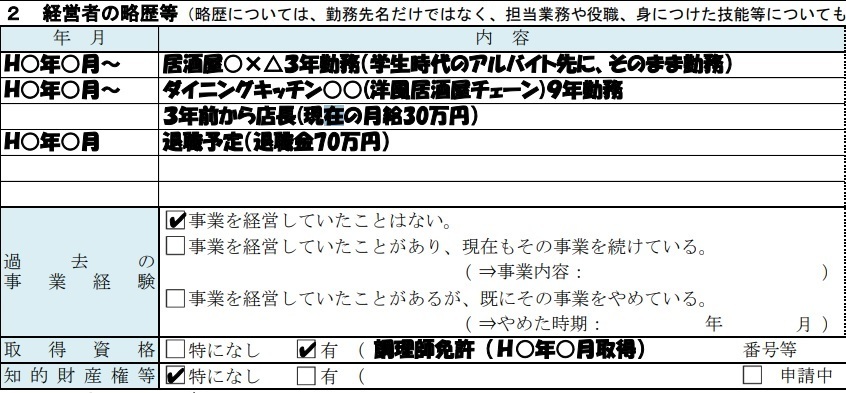

日本政策金融公庫の創業計画書には、経営者の略歴等を記載する箇所があります。

ここには、履歴書のように過去の会社での勤務経験、業務経験を書く欄があります。

日本政策金融公庫の事業計画書より抜粋

ここの記載で「過去に同業種の企業に勤務していた」「開業する事業と同じ業務を行っていた」など、サラリーマン時代などに経験を積んでいた場合は、融資の審査にとってプラスに働きます。

(例)

☓ 飲食店の開業にあたって、過去に飲食店での勤務経験、実務経験がない。

○ 飲食店の開業にあたって、過去に居酒屋で勤務をしていた。

◎ 飲食店の開業にあたって、過去に居酒屋でキッチンを担当していた。店長をしていた。

○ 居酒屋の開業にあたって、過去にイタリアンレストランで勤務をしていた。(類似の事業)

○ カフェの開業にあたって、過去に商社でコーヒー豆の仕入を担当していた。(類似の事業)

このように、過去の略歴や経歴については、勤務先の会社名だけでなく、具体的な仕事の内容や役職、経験年数など、できるだけ詳細に記載をする方が融資の審査担当に対してアピールとなります。

また、取得資格についても、事業に関連するものであればできるだけ書くようにしましょう。

(例)飲食店の開業にあたって、調理師免許を取得している。

なお、開業にあたって法的に必ず必要な資格もありますので、それがない場合は融資を受ける事は大変難しくなります。

参考記事:開業時に必要な許認可や届出

ただし、これまでに業務経験がないからといって必ず融資が下りないとは限りません。

あくまでも審査の上での一つのポイントになります。

(例)

サラリーマンを定年退職後に蕎麦屋を開業

営業職時代の人脈を生かしてのバーの開業

など、実務経験がなく融資の審査を撮った例はいくつもあります。

コツその3 事業内容がわかりやすい

融資担当者は日々たくさんの融資を審査していますので、どの商売がどれくらい儲かるかなど、業種毎に詳細なデータを把握しています。

そのため、例えば美容室、ネイルサロン、医院、整骨院など申し込みの多い事業については既にたくさんの前例があるため審査もしやすくなります。

また、例えば「パン屋」「カフェ」「古着屋」「居酒屋」「学習塾」など、すぐに内容がイメージできるような事業(広く一般にも知られている事業)についても同様の理由で、審査が甘くなる傾向があります。

反対に難しいのは、前例のない画期的なビジネスモデル等となり、事業計画書においても売上の根拠を合理的に説明する事が難しくなるため、融資が通らないケースが見られます。

コツその4 他からの借入がない

日本政策金融公庫の事業計画書より抜粋

申し込み時点において、他からの借入金(借金)

(例)

・住宅ローン

・教育ローン

・自動車ローン

・クレジットカードのリボ払い

・カードキャッシング、カードローン、フリーローン

がある場合は、自己申告しない場合でも信用調査によって借入金の残高や利率が明らかになります。

(※信用調査においては、Apple StoreでのIPhoneの分割購入代金のような、携帯電話の本体代金割賦金額まで明らかになります。)

その中でも特に注意が必要なものが

・カードローン、キャッシング、フリーローン

となります。

長期で利用されている場合、融資の審査にとっては大きなマイナスとなります。

当社においてはそれらの残高があっても審査が通った例がありますが、返済期日を過ぎた未払い金があったり、焦げ付いている場合、融資の可能性はほぼゼロとなります。

政策金融公庫も銀行も融資の審査の上で最も重視するポイントは「回収可能性」になります。

つまり「貸したお金を期日通りに返済してくれるか」という事ですが、他に借入がある場合は、当然ながら回収可能性が低いと判断されます。

コツその5 自己資金が豊富にある

日本政策金融公庫の「新創業融資制度」(無担保/無保証人)では、事業開始前、税務申告を終えていない場合には借入金額の10分の1の自己資金が必要との要件があります。

ただし、一定の要件を満たす事によりこの自己資金は不要となります。

かと言って、自己資金が全くない場合は融資を受ける可能性が大きく下がります。

逆に自己資金を多く持っている場合は、その事業に対しての本気度をアピールできるため、審査の上では当然プラスとなります。

一つの目安として、自己資金の約2~3倍の借入れができるとお考え下さい。

1,000万円借りる場合、最低でも300万円、理想をいえば500万円程度は自己資金を用意下さい。

なお、自己資金がない場合は自己所有の資産(車、土地建物、機械、パソコンなど)を自己資金の代わりとする事など、いくつか方法があります。

コツその6 資金の用途がはっきりしている。

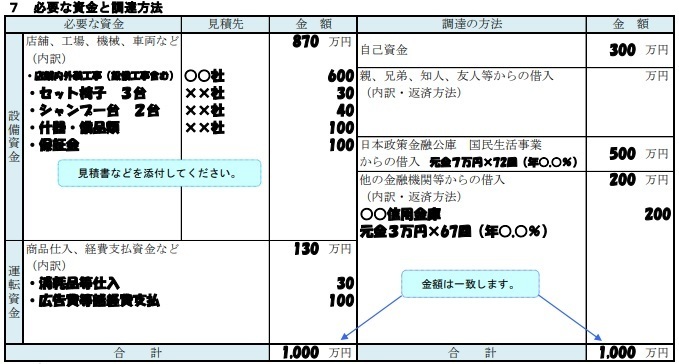

日本政策金融公庫の融資の申し込みにあたり、最も重要で最も難しい(専門的な知識が必要な)ものが「創業計画書(事業計画書)の作成」となります。

日本政策金融公庫の事業計画書 美容院の開業事例より抜粋

1つ目の重要なポイントは、自己資金と借入資金をどのように使うか(資金用途)となります。

「何となく、ざっくりとこれくらい必要なので、この金額を借入れておきたい」

といった曖昧な回答は通用しません。

設備投資にいくら必要か、運転資金としていくら必要か、より詳細に具体的に書く事が必要となります。

なお申込みの際には、設備投資の場合メーカーからの見積書やカタログなど金額が記載されているもの、不動産経費の場合(賃貸物件)は敷金や礼金、毎月の賃料が記載されている資料などを添付して提出する事が必要です。内装費用なども工事業者に依頼し、先に概算の見積もりを取っておきましょう。

運転資金については、3ヶ月以内を目安とし、できるだけ詳細に記載します。

最終的には

設備資金+運転資金 = 自己資金+借入資金

の金額が必ず一致している必要があります。

コツその7 売上、経費、利益の数値に根拠がある。

日本政策金融公庫の創業計画書より 美容室開業の例

2つ目のポイントは「事業の見通し」となり、この欄には「売上」「経費」「利益」の月平均を書きます。

売上の金額をどう算出するか?

売上については、単に月合計の金額だけでなく「どのような根拠(計算式)でその数字を出したか」より詳細に記載します。

(この例では美容室のため 客単価×椅子の台数×回転数×営業日数)

なお、この算式は開業する業種により異なります。

売上原価、経費をどう算出するか?

売上原価については、自身の見積もりでも結構ですが、業界平均の数値を使う方がより客観性があります。

家賃については、不動産会社が用意した物件資料などを使用

支払利息については、借入金額、借入期間、予定利率より計算をします。

コツその8 更に詳細な事業計画書を用意する

日本政策金融公庫が用意する「創業計画書」は、融資のプロからすると、とても簡易なものとなっています。これだけでも申し込みは可能ですが、より融資の確率を高くするために、創業融資の専門家は、更に詳細なデータを記載した「もう一つの事業計画書」を用意するのが一般的です。

そこでは、季節変動を反映した売上のデータ、各項目別に詳細を記載した経費の明細、3~5年にわたっての売上予測、各年度毎の発生税額の予測、キャッシュフロー(資金繰り)の予測など、多種多項目のデータを使い、その事業の持続可能性を客観的に証明する事になります。

専門家以外の方が事業計画書を作成される場合「どれくらい利益が出るか」を中心に考えられる事が多いですが、それよりも大事な事は「生み出した利益で返済が可能か」(回収可能性があるか)「その利益により経営者の生活が成り立つか」(持続可能なビジネスモデルか)となります。

コツその9 税理士の紹介がある

日本政策金融公庫や金融機関にとっては、お金の専門家である「税理士」と顧問契約をしているだけで、その事業の信用性が高くなると言われます。

また、融資に強い税理士(融資を専門にしている税理士)は、普段から融資の担当者と連絡を取り合っているため、深い関係を築いており、申し込み前の事前の下交渉も可能となります。

金融機関によっては紹介がない案件については、一切取り合ってくれない事もありますので、税理士からの紹介は融資を成功させる上では最も重要なポイントとなります。

おわりに

創業融資を確実に通すためには、上記の他にも様々なコツがあります。

大阪創業融資サポートには、融資の申請方法を熟知した専門家が在籍しており、これまでに培った様々なノウハウを使い、確実に融資の申請を通すお手伝いをしています。

事業計画書など融資関係書類の作成は、一般の方には専門的で難しく大変手間がかかります。難しい事は専門家に任せて、ご自身は事業に専念されるのはいかがでしょうか。

えい大阪創業融資サポートの「創業融資フルサポートコース」をご検討下さい。